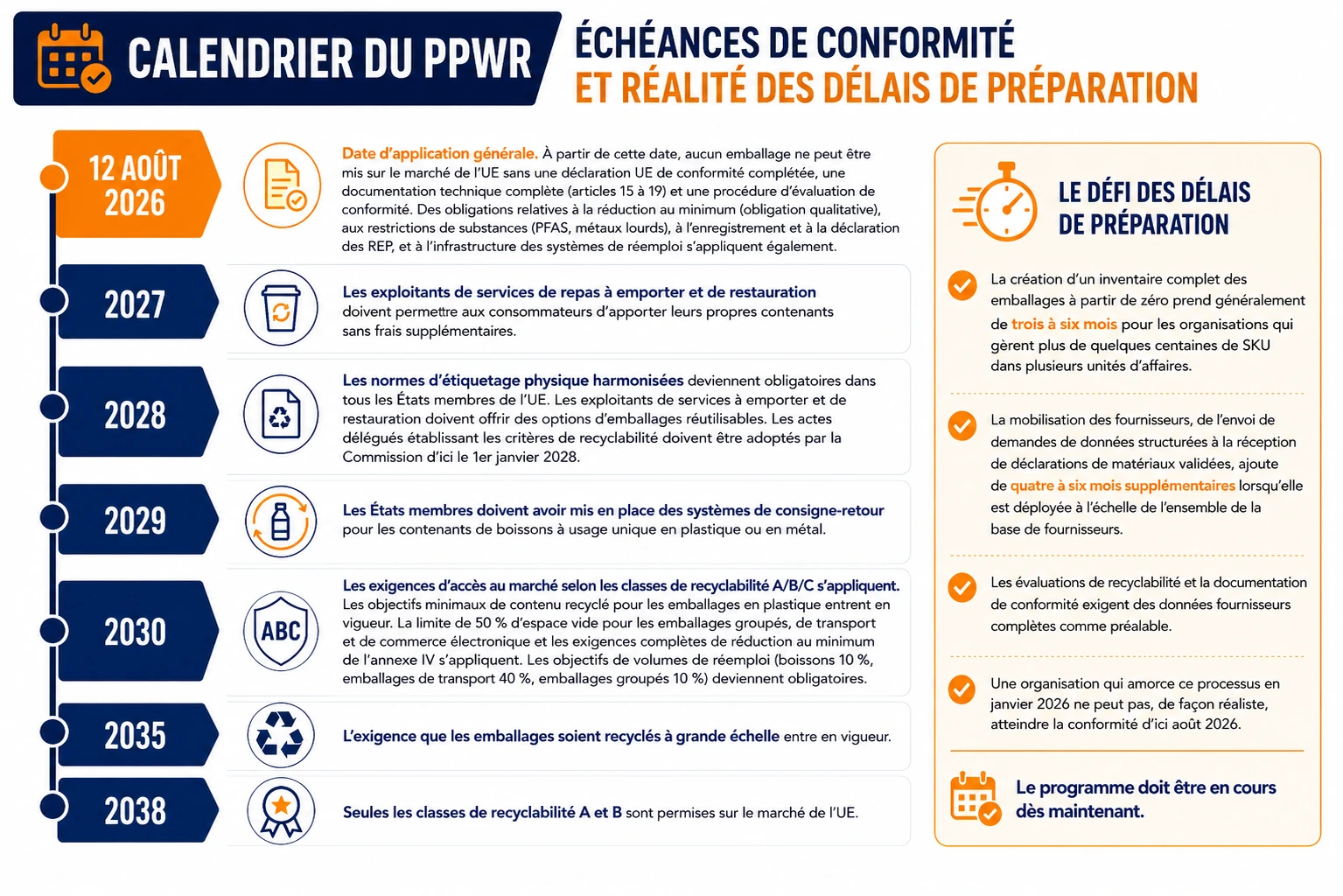

Là où les programmes de conformité au PPWR ralentissent : sept points de défaillance opérationnels

Les défis qui freinent les progrès liés au PPWR ne sont pas principalement réglementaires. Ils sont opérationnels. Chaque point ci-dessous décrit la situation telle qu’elle se présente en pratique, et non comme une lacune générique.

1. L’inventaire qui n’existe pas

Une entreprise de biens de consommation comptant 400 UGS réparties entre trois unités d’affaires commence son évaluation PPWR. Six semaines plus tard, l’équipe réalise qu’il n’existe aucun inventaire consolidé des emballages. L’approvisionnement détient les données sur les composants des emballages achetés directement. L’équipe de développement de produits possède des spécifications partielles. Plusieurs UGS héritées n’existent que dans les catalogues des fournisseurs. Tant qu’un inventaire complet au niveau des composants n’est pas créé, aucune évaluation de recyclabilité ne peut être délimitée, aucune vérification de conformité relative aux substances ne peut être effectuée, et aucune déclaration de conformité ne peut être produite. Il s’agit de la lacune fondamentale, et elle est plus courante que la plupart des organisations ne le pensent.

2. Des fournisseurs incapables de fournir ce que le PPWR exige

En vertu du PPWR, les fournisseurs d’emballages doivent fournir des déclarations de matériaux, des confirmations de conformité relatives aux substances et des données sur le contenu recyclé. De nombreux petits fournisseurs n’ont pas les processus internes nécessaires pour générer cette documentation dans un format structuré et vérifiable. Lorsque les demandes de données sont envoyées sous forme de pièces jointes par courriel et que les réponses arrivent sous forme de PDF dans des formats incohérents, les équipes d’approvisionnement doivent consacrer des semaines à la réconciliation manuelle avant que toute validation de conformité puisse commencer. Le problème s’aggrave lorsque les fournisseurs directs s’approvisionnent eux-mêmes en composants auprès de fournisseurs en amont encore moins préparés.

3. Un statut de recyclabilité que personne n’a évalué

Un fabricant ayant un portefeuille d’emballages complexe sait que ses emballages réussissent l’inspection visuelle, mais n’a jamais effectué d’évaluation formelle de la recyclabilité selon des critères harmonisés. Plusieurs formats contiennent des matériaux composites dont la recyclabilité est inconnue. Sans méthode d’évaluation alignée sur les critères du PPWR, la recyclabilité ne peut pas être affirmée ni documentée, et la déclaration de conformité ne peut pas être complétée. Identifier les formats qui devront être repensés avant août 2026 prend du temps, et il faut en tenir compte dès maintenant.

4. Des allégations de contenu recyclé qui ne résistent pas à un audit

Un fournisseur affirme qu’un composant d’emballage contient 30 % de contenu recyclé post-consommation. Le producteur l’inclut dans sa déclaration de conformité. Une autorité demande les justificatifs. Le fournisseur ne peut pas fournir de méthode de calcul documentée ni de preuve vérifiable de chaîne de traçabilité. L’allégation échoue à l’audit. Les objectifs de contenu recyclé prévus par le PPWR exigent plus qu’une déclaration de fournisseur; ils exigent une méthode de calcul documentée et des preuves vérifiables conservées au niveau des composants.

5. Une documentation de conformité qui existe sur papier, mais pas en pratique

Une équipe réglementaire produit une déclaration de conformité. Le dossier technique auquel elle renvoie est réparti entre trois lecteurs partagés, plusieurs boîtes de réception d’équipe et l’ordinateur portable d’un employé retraité. La procédure d’évaluation de la conformité a été réalisée une fois, puis n’a jamais été mise à jour lorsque les formulations d’emballages ont changé. Lorsqu’une autorité de surveillance du marché demande l’ensemble documentaire, l’équipe a besoin de deux semaines pour le localiser et le compiler. Les demandes des autorités de surveillance du marché ne viennent pas avec deux semaines de préavis.

6. Une gouvernance qui bloque au premier transfert interfonctionnel

Le PPWR touche l’approvisionnement, la conception des emballages, le développement durable, les affaires réglementaires et les finances. Dans la plupart des organisations, aucun propriétaire unique n’a l’autorité sur l’ensemble de ces fonctions. Les changements d’emballage nécessitent l’approbation de plusieurs équipes. Les changements de fournisseurs qui affectent la composition des matériaux déclenchent des réévaluations de conformité que personne n’est chargé d’exécuter. Sans processus décisionnel défini et responsabilités claires, le travail de conformité ralentit à chaque frontière interfonctionnelle.

7. Une complexité REP qui se multiplie avec chaque État membre supplémentaire

Une organisation qui met des emballages sur le marché en Allemagne, en France, aux Pays-Bas, en Pologne et en Espagne doit composer avec cinq cadres distincts d’enregistrement et de déclaration REP, chacun avec ses propres échéanciers, formats de données et exigences des autorités nationales. Un ensemble consolidé et validé de données sur les emballages est le prérequis pour les alimenter tous. Les entreprises qui maintiennent des ensembles de données nationaux distincts, ou qui déclarent à partir de données sources non validées, créent à la fois des erreurs de calcul de frais et un risque d’audit.